여러분 주식 용어 매출채권[account receivable]을 아십니까? 아니, 주식 용어라기 보다는 회계 용어에 가까운 이 용어는 재무제표를 확인할 때 쉽게 지나치기 쉬운 부분인데, 반드시 체크하고 넘어 가야 할 중요한 부분입니다.

과연 매출채권이 무엇이길래 이렇게 제가 강조하는지 매출채권의 정의에 대해 먼저 파악하고 본격적인 포스팅을 하도록 하겠습니다.

주식 용어 매출채권[account receivable]이란?

기업의 주된 영업활동 과정에서 재화나 용역 등을 판매하는 것과 같은 수익 창출 활동으로부터 발생한 채권.

당해 기업의 사업 목적을 위한 경상적 영업 활동인 재화의 판매 및 용역의 제공과 관련된 신용채권으로 외상매출금과 받을 어음이 해당. 기업 회계기준서에서는 외상 매출금과 받을 어음을 합하여 매출 채권이라는 과목으로 통합.

주식 용어 매출채권에 대한 쉬운 예를 한가지 들어보겠습니다.

사과 장수 A가 사과 구매자 B에게 사과를 판매하고 현금을 받지 못하고 채권을 받았습니다.

이 채권은 나중에 은행에 가서 현금화 할 수 있는 증서로 성격에 따라 단기채와 장기채로 나뉘기는 하지만 이렇게 물건을 주고 받지 못한 돈을 가리키는 증서를 매출 채권이라고 이해하면 좋겠습니다.

즉, 매출액에 포함되지만 매출채권 비율이 높다면 자금 회수가 지연되어 회사에는 좋지 않습니다.

회사에는 현금이 빨리 빨리 들어와야 다른 투자로 이어지게 되고 안정적인 경영을 할 수 있는데, 외상 성격인 매출채권 비율이 높아지는 것은 좋지 않습니다.

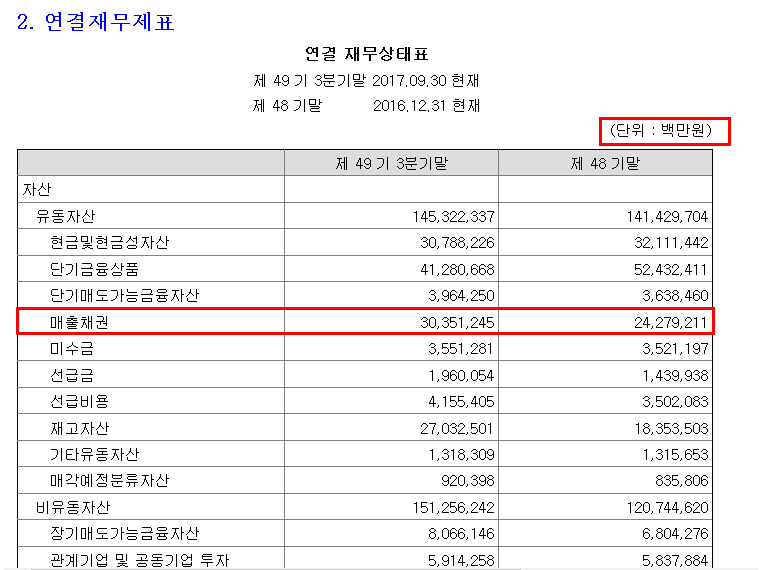

이를 재무제표에서 응용해보기 위해 삼성전자의 연결재무제표를 보기로 하겠습니다.

위 표는 삼성전자의 2017년 3분기 분기보고서에 첨부 되어 있는 연결 재무상태표입니다.

여기서 보듯이 주식 용어 매출채권은 매출액과는 따로 분리되어 계상되며, 자산 중 유동자산에 포함되어 작성하게 됩니다.

48기말 즉, 2016년 4분기에는 매출채권이 약 24조 2,792억원 이었지만 2017년 3분기에는 매출채권이 약 30조 3,512억원으로 늘어난 모습을 보이고 있기 때문에 매출채권 비중이 2016년에 비해 높아졌다는 것을 알 수 있습니다.

이렇게 매출 채권이 늘어난다면 단기적으로는 좋지 않지만 이 채권이 빠르게 회수 된다면 매출채권이 사라지면서 현금 계정이 늘어남으로 계상되기 때문에 추후 이로 인해 현금 흐름이 원활해 질 수도 있습니다.

하지만 위에서 언급했듯이 기업 입장에서는 현금 흐름이 원활할 수록 좋기 때문에 본인이 투자한 기업이 매출채권 비율이 낮은지 높은지 체크해 보는 것도 재무제표를 보는 한 방법이 될 수 있습니다.

주식 용어 매출채권에 대해 조금 이해 하셨는지 모르겠습니다.

나름 쉽게 풀어 쓴다고 썼는데, 글재주가 없어 이해 하셨는지 모르겠습니다.

전문가는 아니지만 궁금한 점 있으시면 댓글로 남겨주시면 확인 하는 대로 답글 달아드리도록 하겠습니다.